การเป็นผู้ประกอบการส่งออกที่ดีของกรมสรรพากรนั้น มีหลักเกณฑ์อย่างไรและจะได้ประโยชน์อะไรบ้าง

โดย

|

| |

การเป็นผู้ประกอบการส่งออกที่ดีของกรมสรรพากรนั้น

มีหลักเกณฑ์อย่างไรและจะได้ประโยชน์อะไรบ้าง

|

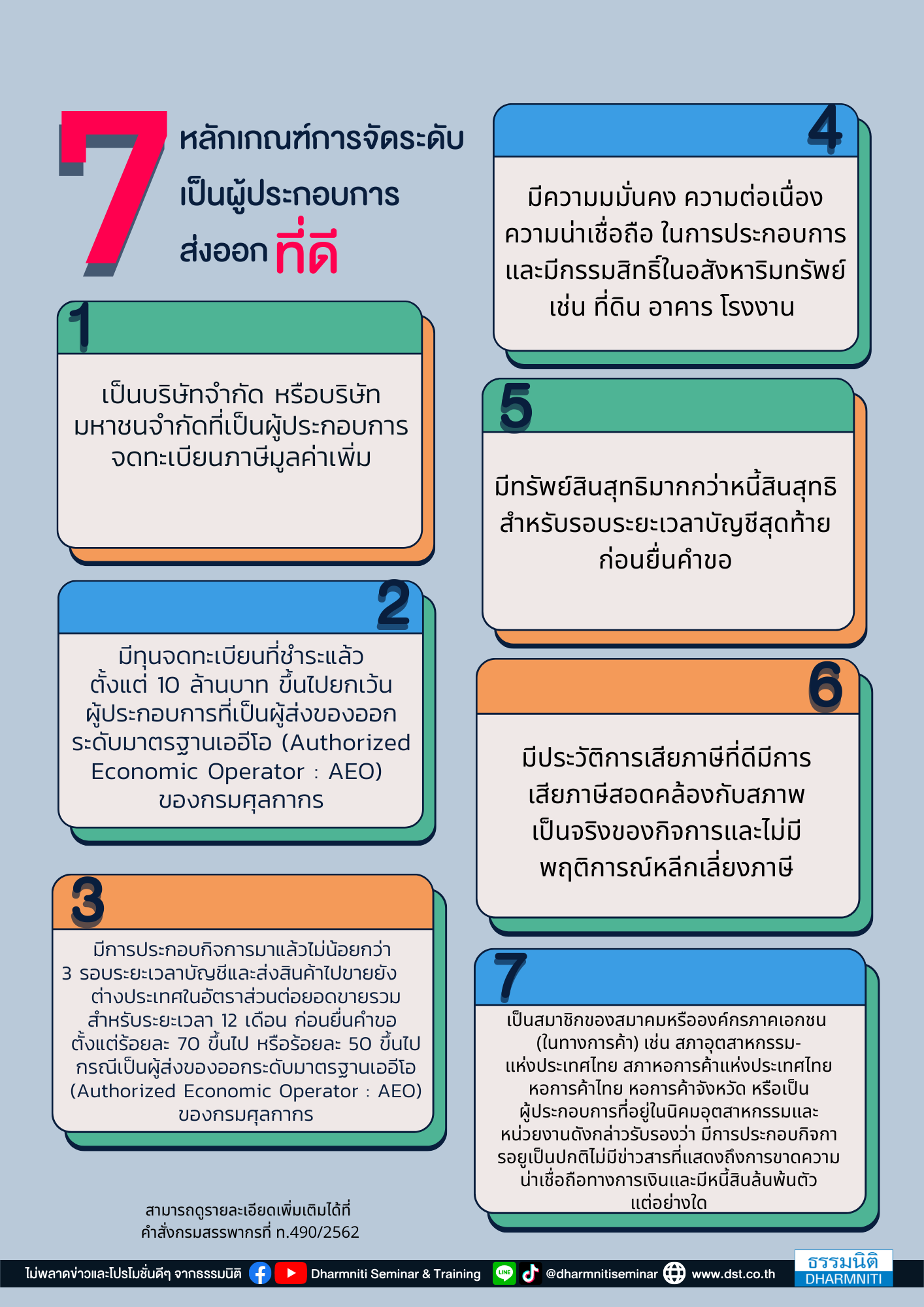

* หลักเกณฑ์การจัดระดับเป็นผู้ประกอบการส่งออกที่ดี

1. เป็นบริษัทจำกัด หรือบริษัทมหาชนจำกัดที่เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

2. มีทุนจดทะเบียนที่ชำระแล้วตั้งแต่ 10 ล้านบาทขึ้นไป ยกเว้นผู้ประกอบการที่เป็นผู้ส่งของออกระดับมาตรฐานเออีโอ (Authorized Economic Operator : AEO) ของกรมศุลกากร

3. มีการประกอบกิจการมาแล้วไม่น้อยกว่า 3 รอบระยะเวลาบัญชีและส่งสินค้าไปขายยังต่างประเทศในอัตราส่วนต่อยอดขายรวมสำหรับระยเวลา 12 เดือน ก่อนยืนคำขอ ตั้งแต่ร้อยละ 70 ขึ้นไป หรือร้อยละ 50 ขึ้นไป กรณีเป็นเป็นผู้ส่งของออกระดับมาตรฐานเออีโอ (Authorized Economic Operator : AEO) ของกรมศุลกากร

การส่งสินค้าไปขายยังต่างประเทศตามวรรคหนึ่ง ให้รวมถึงการขายสินค้า ระหว่างผู้ประกอบการที่ประกอบกิจการในเขตอุตสาหกรรมส่งออกด้วยกัน ไม่ว่าจะอยู่ในเขตอุตสาหกรรมส่งออกเดียวกันหรือไม่ก็ตาม

4. มีความมมั่นคง ความต่อเนื่อง ความน่าเชื่อถือ ในการประกอบการ และมีกรรมสิทธิ์ในอสังหาริมทรัพย์ เช่น ที่ดิน อาคาร โรงงาน

5. มีทรัพย์สินสุทธิมากกว่าหนี้สินสุทธิสำหรับรอบระยะเวลาบัญชีสุดท้ายก่อนยื่นคำขอ

6. มีประวัติการเสียภาษีที่ดีมีการเสียภาษีสอดคล้องกับสภาพเป็นจริงของกิจการและไม่มีพฤติการณ์หลีกเลี่ยงภาษี

7. เป็นสมาชิกของสมาคมหรือองค์กรภาคเอกชน (ในทางการค้า) เช่น สภาอุตสาหกรรมแห่งประเทศไทย สภาหอการค้าแห่งประเทศไทย หอการค้าไทย หอการค้าจังหวัด หรือเป็นผู้ประกอบการที่อยู่ในนิคมอุตสาหกรรมและหน่วยงานดังกล่าวรับรองว่า มีการประกอบกิจการอยูเป็นปกติไม่มีข่าวสารที่แสดงถึงการขาดความน่าเชื่อถือทางการเงินและมีหนี้สินล้นพ้นตัวแต่อย่างใด

* ประโยชน์ที่ได้รับจากการเป็นผู้ประกอบการส่งออกที่ดี

1. ผู้ประกอบการส่งออกที่ดีจะได้รับจะได้รับภาษีมูลค่าเพิ่มโดยเร็วจากการยื่นแบบภาษีมูลค่าเพิ่ม (ภ.พ.30)

2. ได้รับบริการที่ดีและอำนวยความสะดวกในการติดต่อราชการ รวมทั้งได้รับข้อมูลเกี่ยวกับภาษีมูลค่าเพิ่มและภาษีอื่นจากกรมสรรพากร

|

|

|

")

")