| |

ขั้นตอนการวิเคราะห์รายการค้า

|

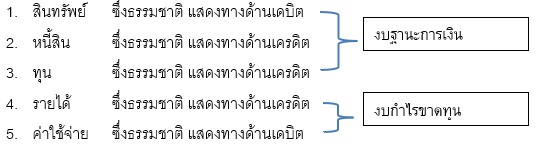

ประเด็นสำคัญที่ต้องพิจารณาการบันทึกบัญชีตามหลักการบัญชีคู่ เป็นวิธีการปฏิบัติในการบันทึกบัญชีภายใต้จำนวนเงินที่เท่ากัน แต่การที่ “เดบิต” เท่ากับ “เครดิต” นั้น เพื่อนนักบัญชีย่อมเข้าใจดีอยู่แล้วว่า 2 ข้างเท่ากัน มิได้แปลความหมายว่ารายการที่บันทึกบัญชีถูกต้อง เหตุผลเพราะเวลาที่วิเคราะห์รายการค้านั้นย่อมเกี่ยวข้องกับหมวดหลักพื้นฐาน 5 หมวดบัญชี ได้แก่

จากข้อมูลที่แสดงข้างต้นก็พอเห็นภาพได้ว่า “หมวดบัญชีสินทรัพย์” กับ “หมวดบัญชีค่าใช้จ่าย” ธรรมชาติของหมวดบัญชีแสดงทางด้านเดบิตเหมือนกัน แต่แสดงในงบการเงินแตกต่างกัน นั่นก็หมายความว่า ถึงแม้การบันทึกบัญชีเดบิต - เครดิต 2 ข้างเท่ากันก็ตาม แต่หากบันทึกผิดหมวดบัญชี งบการเงินที่แสดงก็ไม่ถูกต้อง แต่การที่จะบอกกันตรง ๆ เลยว่ารายการค้าที่เกิดขึ้นนี้ควรแสดงเป็นสินทรัพย์หรือค่าใช้จ่ายก็คงจะเป็นเรื่องยาก (555 จริง ๆ นักบัญชีคงอยากจะให้ฟันธงเลย ใช่ไหมครับ) เพราะเนื้อหาสาระของรายการที่เกิดย่อมอาจจะเหมือนหรือแตกต่างกันก็ได้ ขึ้นอยู่กับแต่ละธุรกิจ

เมื่อเป็นแบบนี้ สิ่งที่นักบัญชีพึงต้องทำความเข้าใจก็คือ การพิจารณาอย่างไรถึงรับรู้รายการเป็นสินทรัพย์ หนี้สิน ทุน รายได้ และค่าใช้จ่าย ซึ่งคงต้องศึกษา “กรอบแนวคิดสำหรับการรายงานทางการเงิน “ หรือ “มาตรฐานการรายงานสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ” ในบทที่ 3 กรอบแนวคิด ซึ่งได้ให้ความหมายดังนี้

1. สินทรัพย์ หมายถึง ทรัพยากรที่อยู่ในความควบคุมของกิจการ ทรัพยากรดังกล่าวเป็นผลของเหตุการณ์ในอดีต ซึ่งกิจการคาดว่าจะได้รับประโยชน์เชิงเศรษฐกิจจากทรัพยากรนั้นในอนาคต

2. หนี้สิน หมายถึง ภาระผูกพันในปัจจุบันของกิจการ ซึ่งเป็นผลของเหตุการณ์ในอดีต โดยการชำระภาระผูกพันนั้นคาดว่าจะส่งผลให้กิจการสูญเสียทรัพยากรที่มีประโยชน์เชิงเศรษฐกิจ

3. ส่วนของเจ้าของ หมายถึง ส่วนได้เสียคงเหลือในสินทรัพย์ของกิจการหลังการหักหนี้สินทั้งสิ้นออกแล้ว

4. รายได้ หมายถึง การเพิ่มขึ้นของประโยชน์เชิงเศรษฐกิจในรอบระยะเวลาบัญชีในรูปกระแสเข้า หรือการเพิ่มค่าของสินทรัพย์ หรือการลดลงของหนี้สินอันส่งผลให้ส่วนของเจ้าของเพิ่มขึ้น ทั้งนี้ ไม่รวมถึงเงินทุนที่ได้รับจากผู้มีส่วนร่วมในส่วนของเจ้าของ

5. ค่าใช้จ่าย หมายถึง การลดลงของประโยชน์เชิงเศรษฐกิจในรอบระยะเวลาบัญชีในรูปกระแสออก หรือการลดค่าของสินทรัพย์ หรือการเพิ่มค่าของหนี้สิน อันส่งผลให้ส่วนของเจ้าของลดลง ทั้งนี้ ไม่รวมถึงการแบ่งปันให้กับผู้มีส่วนร่วมในส่วนของเจ้าของ

จากความหมายให้ไว้ในแต่ละหมวดบัญชี นั่นคือแนวการพิจารณาเพื่อนำไปประยุกต์กับเนื้อหาสาระของรายการค้าที่ปรากฏประกอบกับลักษณะของธุรกิจ และเพื่อให้เกิดความเข้าใจเรามาพิจารณาตัวอย่างต่อไปนี้

“สินทรัพย์ หมายถึง ทรัพยากรที่อยู่ในความควบคุมของกิจการ ทรัพยากรดังกล่าวเป็นผลของเหตุการณ์ในอดีตซึ่งกิจการคาดว่าจะได้รับประโยชน์เชิงเศรษฐกิจจากทรัพยากรนั้นในอนาคต”

|

จากบทความ : หมวดบัญชีกับการออกแบบผังบัญชี หลักพื้นฐานสำคัญ

โดย : Mr.knowing / Section : Accounting Style / Column : CPD Coach

อ่านบทความฉบับเต็มได้ที่...วารสาร CPD & Account ปีที่ 21 ฉบับที่ 246 เดือนมิถุนายน 2567

|

|

")

")