|

วิทยากรโดย อาจารย์ชุมพร เสนไสย

หัวข้อสัมมนา

1. เจาะลึกปัญหาภาษีการจ่ายเงินไปต่างประเทศ

• จ่ายอย่างไร

• จ่ายค่าอะไร

• จ่ายให้ใคร

2. หลักการพิจารณาประเภทเงินได้และการนําส่งภาษี

3. ความแตกต่างในการเสียภาษีของบริษัทต่างประเทศที่มี PE และไม่มี PEในไทย

• มีสถานประกอบการในไทยและกรณีไม่มีสถานประกอบการในไทย

• มีสํานักงานสาขาถาวรในไทย, มีสํานักงานตัวแทน

• มีลูกจ้าง, ผู้ทําการแทน, ตัวแทนในไทย

4. ประเด็นภาษีที่ต้องระวังเมื่อจ่ายเงินไปต่างประเทศ

• การจ่ายและรับค่าคอมมิชชั่น (Commission) กับบริษัทต่างประเทศมีภาระภาษีอย่างไร

• หลักเกณฑ์การพิจารณาอย่างไรว่าเป็นการรับทํางานให้ตามมาตรา 40(2) กับรับจ้างตามมาตรา 40(8)

• การใช้ Know How , Royalty , สิทธิบัตร ,ด้านวรรณกรรม , ศิลปกรรมเมื่อจ่ายต้องหักภาษีนําส่ง

ในอัตราเท่าใด

• การซื้อหรือได้ใช้ Software Computer มาใช้ในไทยต้องเสีย VAT และหักภาษีณที่จ่ายด้วยหรือไม่

• กรณีซื้อโปรมแกรม Software Computer โดยเป็นการซื้อขาดต้องนําส่งหักณที่จ่ายหรือไม่

• ค่าที่ปรึกษาทางเทคนิค (Technical Consultation) ,ค่าให้ข้อมูลทางเทคนิค

(Technical Information),ค่าให้ความช่วยเหลือทางเทคนิค (Technical Assistance)

มีภาระภาษีอย่างไร

• จ่ายค่าเช่าโกดังไปยังต่างประเทศต้องหักณที่จ่ายหรือไม่ อัตราใด

• จ่ายเงินล่วงหน้าเพื่อชําระค่าโดเมนที่ต่างประเทศต้อง หัก ณ ที่จ่ายอย่างไร

• การจ่ายเงินปันผลดอกเบี้ยจําหน่ายเงินกําไรให้บริษัทในต่างประเทศจะต้องหักภาษีนําส่งอย่างไร

• จ่ายค่าที่ปรึกษาการวางแผนการตลาดให้บริษัทต่างประเทศต้องหัก ณ ที่จ่ายหรือไม่อัตราใด

• จ่ายค่าโฆษณาให้กับ Google, Face book ต้องหัก ณ ที่จ่ายหรือไม่อัตราใด และต้องนําส่ง

ภาษีมูลค่าเพิ่มด้วยหรือไม่

• ส่งพนักงานไปอบรมที่ต่างประเทศบริษัทจ่ายค่าบริการต้องนําส่งภ.ง.ด.54 และภ.พ.36 หรือไม่

• จ่ายค่า Platform ไปยังต่างประเทศต้องนําส่งภ.ง.ด.54 และภ.พ.36 หรือไม่

• จ่ายค่าบริการใช้ข้อมูลทาง Internet

• จ่ายค่าเครื่องจักรไปต่างประเทศ

• จ่ายเงินค่าบริหารจัดการให้บริษัทแม่ที่ต่างประเทศ

• การทํา Transfer Pricing ระหว่างบริษัทในเครือที่อยู่ต่างประเทศ (Know How , Royalty,

สิทธิบัตร)

• ตกลงทําธุรกรรมกับสาขาในไทยแต่ส่งเงินได้ไปให้บริษัทแม่ในต่างประเทศจะถือว่าเงินได้นั้นเป็น

เงินได้ของสาขาหรือไม่

5. การให้ธนาคารเป็นตัวแทนในการหักณที่จ่ายและนําส่งภาษี (e-Withholding Tax)

• กรณีธนาคารหักณที่จ่ายขาดไปใครเป็นผู้รับผิดชอบ

• ธนาคารสามารถนําส่งภ.พ.36 แทนบริษัทได้หรือไม่

• กรณีต้องการให้ธนาคารออกหนังสือรับรองการหักภาษี ณ ที่จ่าย เป็นภาษาอังกฤษทําได้หรือไม่

6. การลดการซ้ําซ้อนจากการจัดเก็บภาษีตามอนุสัญญาภาษีซ้อนมีหลักเกณฑ์อย่างไร

7. กรณีทําสัญญาในประเทศหรือมีคําสั่งซื้อจากไทยแต่สินค้าไม่ผ่านไทยจะเสีย

ภาษีมูลค่าเพิ่มหรือไม่

8. ทำสัญญากับประเทศที่มีอนุสัญญาภาษีซ้อนได้ประโยชน์อย่างไร

• การแปลงค่าอัตราแลกเปลี่ยนเป็นอย่างไร

• กรณีให้ธนาคารนําส่งภาษีหักณที่จ่ายให้ต้องแปลงค่าอย่างไร

• การลงรายงานภาษีซื้อภาษีขายของการจ่ายเงินไปต่างประเทศกับการแปลงค่าอัตราแลกเปลี่ยน

9. การเครดิตภาษีกรณีถูกหักภาษีณที่จ่ายไว้ในไทยจะนําไปเครดิตที่ต่างประเทศได้หรือ

ไม่หลักฐานในการขอเครดิตภาษี

10.การนําส่งภาษีมูลค่าเพิ่มแทนบริษัทต่างประเทศ

• จ่ายเงินไปต่างประเทศกรณีใดบ้างที่ต้องนําส่งภาษีมูลค่าเพิ่มแทนบริษัทต่างประเทศ

• กรณีนําส่งภาษีมูลค่าเพิ่มแทนบริษัทต่างประเทศขาดไปใครเป็นผู้รับผิดชอบ

• จ่ายค่าบริการ online ให้ต่างประเทศต้องนําส่งภาษีมูลค่าเพิ่มหรือไม่

• ภ.พ.36 สามารถขอคืนได้หรือไม่

11.ปัญหาการยื่นแบบภ.ง.ด.54 และภ.พ.36

• กรณีใดบ้างที่ต้องยื่นภ.ง.ด.54 และยื่นภ.พ.36

• กรณีใดที่ต้องยื่นภ.ง.ด.54 แต่ไม่ต้องยื่นภ.พ.36

• กรณีใดที่ต้องยื่นภ.พ.36 แต่ไม่ต้องยื่นภ.ง.ด.54

12. กรณีไม่มีหน้าที่ยื่นแบบภพ.36แต่ได้ยื่นและเสียภาษีไปแล้วจะนํามาเครดิตได้หรือไม่

13.การตรวจสอบการจ่ายเงินไปต่างประเทศของเจ้าหน้าที่สรรพากร

เงื่อนไข

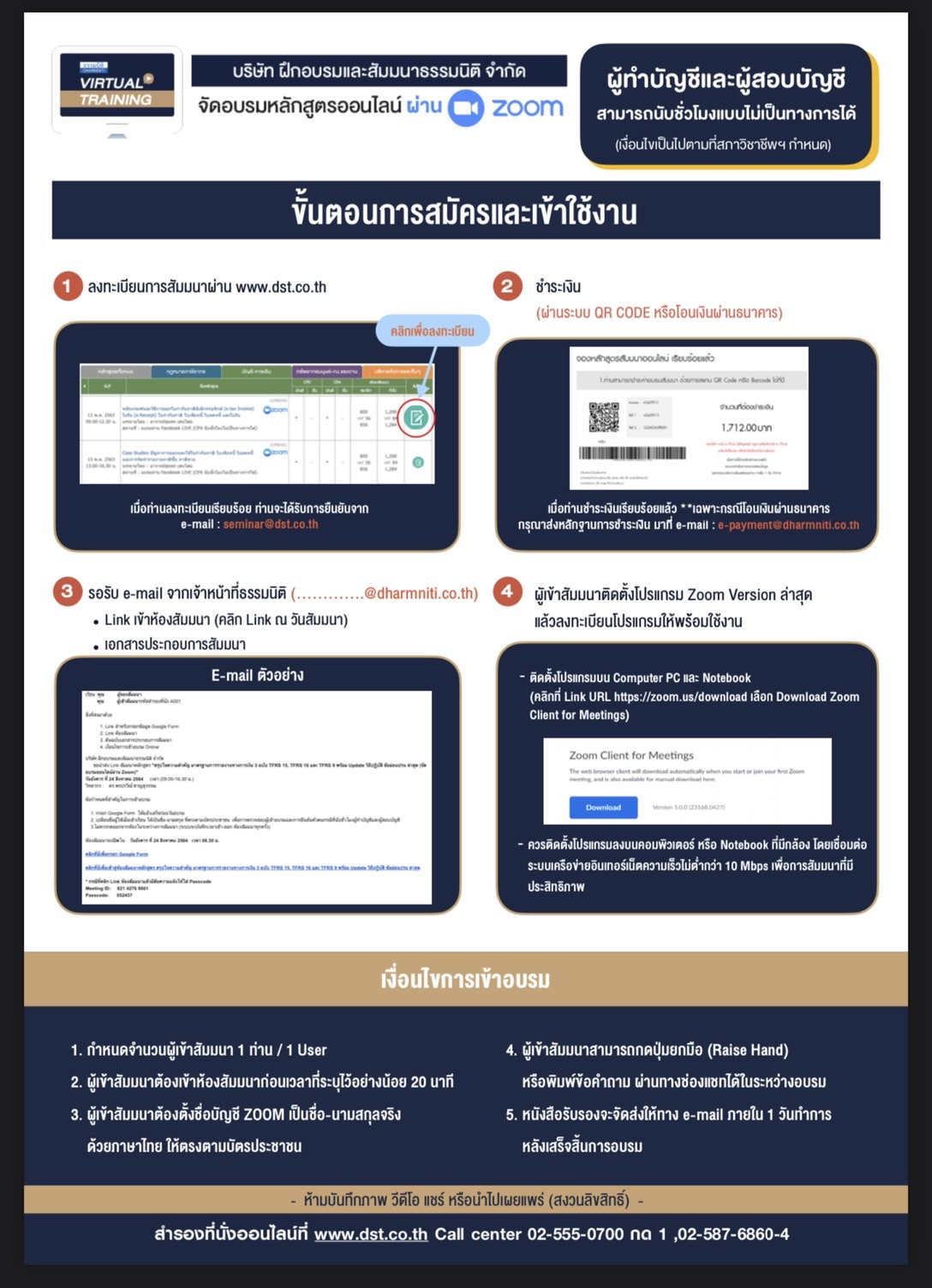

1. กำหนดจำนวนผู้เข้าสัมมนา 1 ท่าน / 1 User

2. ผู้เข้าสัมมนาต้องกรอกข้อมูล ผ่าน Google Forms

3. ผู้เข้าสัมมนาต้องเข้าห้องสัมมนาก่อนเวลาที่ีระบุไว้อย่างน้อย 20 นาที

4. ผู้เข้าสัมมนาต้องตั้งชื่อบัญชี ZOOM เป็นชื่อ-นามสกุลจริงด้วยภาษาไทย ให้ตรงตามบัตรประชาชน

5. ผู้เข้าสัมมนาสามารถกดปุ่มยกมือ (Raise Hand)หรือพิมพ์ข้อคำถาม ผ่านทางช่องแชทได้ใน

ระหว่างอบรม

6. หนังสือรับรองจะจัดส่งให้ทาง e-mail ภายในวันถัดไปหลังเสร็จสิ้นการอบรม

*** ห้ามบันทึกเสียง ภาพ วีดีโอ แชร์ หรือนำไปเผยแพร่โดยเด็ดขาด (สงวนลิขสิทธิ์) ***

เงื่อนไขการเข้าอบรมผู้ทําบัญชีสามารถนับชั่วโมง CPD ได้ ผู้สอบบัญชีนับชั่วโมง

ไม่เป็นทางการ

ผู้ทำบัญชี

1.ผู้ทําบัญชีสามารถใช้อัตราชั่วโมงการอบรมตามจริงจํานวน 1.5 ชม.

แทนการนับชั่วโมง CPD ได้จํานวน 1 ชม.

2.ผู้เข้าสัมมนาต้องแนบรูปถ่ายหน้าตรงคู่กับบัตรประชาชน ใน Google forms

3.ผู้เข้าสัมมนาต้องเปิดกล้องตลอดระยะเวลาการอบรม และไม่ควรกดออกจากโปรแกรม

4.เจ้าหน้าที่จะ Capture หน้าจอผู้เข้าสัมมนาทุกคน

* หลักสูตร 3 ชั่วโมง Capture หน้าจอ 2 ครั้ง ก่อนอบรมและสิ้นสุดการอบรม

* หลักสูตร 6 ชั่วโมง Capture หน้าจอ 4 ครั้ง

ช่วงเช้า ก่อนการอบรม และจบการอบรมช่วงเช้า

ช่วงบ่าย ก่อนการอบรม และสิ้นสุดการอบรม

ผู้สอบบัญชีรับอนุญาต

1.ผู้สอบบัญชีสามารถนับชั่วโมงแบบไม่เป็นทางการได้ ตามจำนวนชั่วโมงที่เข้าอบรมจริง

2.ผู้เข้าสัมมนาต้องเปิดกล้องตลอดระยะเวลาการอบรม และไม่ควรกดออกจากโปรแกรม

3.เจ้าหน้าที่จะ Capture หน้าจอผู้เข้าสัมมนาทุกคน

* หลักสูตร 3 ชั่วโมง Capture หน้าจอ 2 ครั้ง ก่อนอบรมและสิ้นสุดการอบรม

* หลักสูตร 6 ชั่วโมง Capture หน้าจอ 4 ครั้ง

ช่วงเช้า ก่อนการอบรม และจบการอบรมช่วงเช้า

ช่วงบ่าย ก่อนการอบรม และสิ้นสุดการอบรม

|

: InternetExplorer เวอร์ชั่น 10 ขึ้นไป

: InternetExplorer เวอร์ชั่น 10 ขึ้นไป

: Firefox เวอร์ชั่น 53 ขึ้นไป

: Firefox เวอร์ชั่น 53 ขึ้นไป

: Chrome เวอร์ชั่น 58 ขึ้นไป

: Chrome เวอร์ชั่น 58 ขึ้นไป

")

")