|

• การตรวจสอบการบันทึกบัญชีจะเห็นความผิดปกติอะไรบ้างที่ต้องรีบดำเนินการ

• การกระทบยอดรายได้-รายจ่าย เงินสด ลูกหนี้

• ข้อสังเกตในการปิดงบสิ้นปีและการปิดงบรายเดือน เพื่อตรวจสอบและป้องกันการทุจริต

วิทยากรโดย ดร.สิงห์ชัย อรุณวุฒิพงศ์

หัวข้อสัมมนา

1. การตรวจสอบการบันทึกบัญชี ความผิดปกติที่มักพบและต้องรีบดำเนินการ

2. การกระทบยอดรายได้-รายจ่าย เงินสด ลูกหนี้ เจ้าหนี้ และธนาคาร

- การทุจริตที่เกิดขึ้นจากผลการไม่กระทบยอดทางบัญชี

- กระทบยอดแล้วมีความผิดปกติควรทำอย่างไร

- การตรวจสอบ Statement กับ GL ตรงกันหรือไม่

- การกระทบยอด Statement ธนาคาร

3. การบันทึก “บัญชีพัก” จุดอันตรายที่ต้องระวัง

4. ข้อสังเกตในการปิดงบสิ้นปีและการปิดงบรายเดือน เพื่อตรวจสอบและป้องกันการทุจริต

5. การตรวจสอบเงินทดรองจ่าย เพื่อป้องกันการทุจริต

6. วิธีการแนบเอกสารทางการเงินเพื่อง่ายต่อการบันทึกบัญชี และการตรวจสอบ

- การแยกหน้าที่ คนจ่ายเงิน (Cash control) คนดูแลทรัพย์สิน (Operation) คนอนุมัติ เพื่อการควบคุมที่ได้ผล

- การวางคนตรวจสอบ (Approval) กับ คนบันทึก (Recording) เพื่อป้องกันการทุจริต

7. การตกแต่งตัวเลขในรายงานทางการเงิน (Fraudulent Statements)

- บันทึกสินทรัพย์หรือรายรับมากเกินไปหรือน้อยเกินไป (Overstate or Understate)

- บันทึกบัญชีต่างงวด

- บันทึกรายรับปลอม,ปกปิดหนี้สิน / สร้างรายจ่ายเท็จ

- เปิดเผยในหมายเหตุไม่ครบถ้วน ปกปิดตัวเลขสำคัญ

- ประเมินสินทรัพย์ไม่ถูกต้องโดยเจตนาทุจริต

8. ลักษณะที่บ่งชี้ว่ามีการทุจริตเกิดขึ้นในองค์กร

9. การทุจริตที่พบจากการปฏิบัติงานบัญชี-การเงิน พร้อมวิธีจัดการและเทคนิคการป้องกัน

- นำใบ Pay in เก่ามาใช้และเจาะวันที่ในใบ Pay in เพื่อไม่ให้ตรวจสอบได้

- การยักยอกเงินสดที่มีการบันทึกรายการทางบัญชีแล้ว

- การยักยอกจากการเบิกจ่ายเงินสด (Fraudulent Disbursement)

- การตรวจสอบรายการเงินสดที่ต้องนำเข้าบริษัทในแต่ละวัน

- ไม่บันทึกรายการขาย หรือบันทึกแต่บันทึกต่ำกว่าที่เป็นจริงแล้วยักยอกเงิน

- รับเงินสดแต่ไม่บันทึกรับ เพื่อหักรายการลูกหนี้

- ตัดหนี้สูญ ลูกหนี้ค้างจ่าย โดยไม่มีการติดตามลูกหนี้

- ไม่มีการต่อรองราคา เพื่อหวังค่าส่วนแบ่งจากผู้ขาย

- จ่ายเงินให้พนักงานหรือบุคคลภายนอกที่ไม่มีการจ้างงานหรือซื้อสินค้าหรือให้บริการ

- ปลอมแปลงเอกสารเพื่อเบิกค่าใช้จ่ายให้มากกว่าที่เป็นจริงการจ่ายเงินให้กับผู้ที่ไม่มีตัวตน

- บันทึกรายการค่าใช้จ่ายเกินจริง

- นำบุคคลใกล้ชิดมารับงาน และสั่งซื้อสั่งจ้างในราคาสูง

- ปลอมลายเซ็นผู้อนุมัติโดยไม่มีอำนาจ

10. วิธีการในการตรวจสอบทุจริตและการป้องกันการทุจริตที่ได้ผลสำหรับงานบัญชี

11. การชดใช้ การเขียนสัญญาหรือข้อตกลงระหว่างบริษัทกับพนักงานและการดำเนินดคีทั้งทางแพ่ง

ทางอาญา

12. การบริหารความเสี่ยงงานบัญชี เรื่องการทุจริตในองค์กร

13. คุณธรรม จริยธรรม และจรรยาบรรณของผู้ประกอบวิชาชีพบัญชี

เงื่อนไขการเข้าอบรม

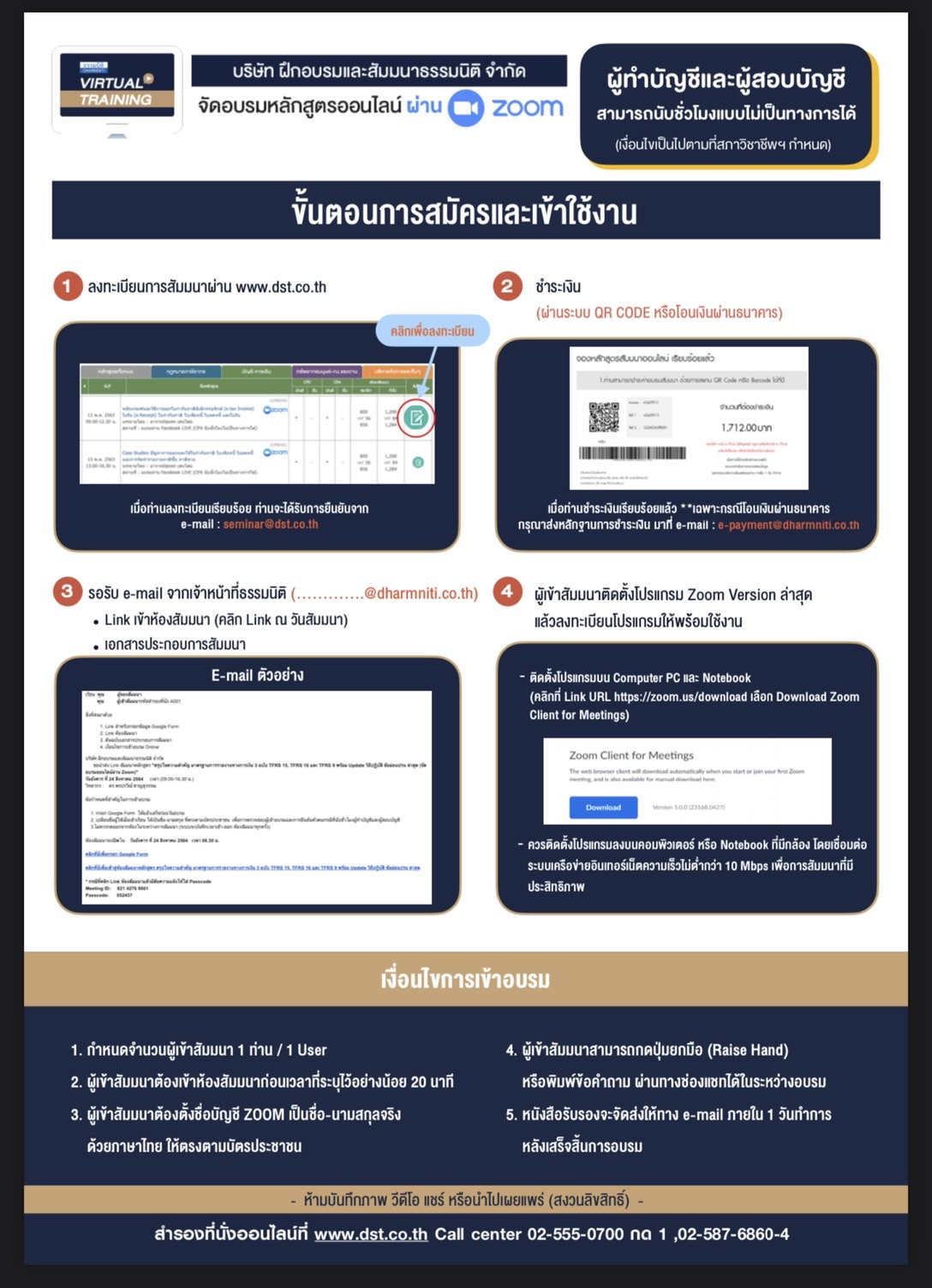

1. กำหนดจำนวนผู้เข้าสัมมนา 1 ท่าน / 1 User

2. ผู้เข้าสัมมนาต้องกรอกข้อมูล ผ่าน Google Forms

3. ผู้เข้าสัมมนาต้องเข้าห้องสัมมนาก่อนเวลาที่ีระบุไว้อย่างน้อย 20 นาที

4. ผู้เข้าสัมมนาต้องตั้งชื่อบัญชี ZOOM เป็นชื่อ-นามสกุลจริงด้วยภาษาไทย ให้ตรงตามบัตรประชาชน

5. ผู้เข้าสัมมนาสามารถกดปุ่มยกมือ (Raise Hand)หรือพิมพ์ข้อคำถาม ผ่านทางช่องแชทได้ในระหว่างอบรม

6. หนังสือรับรองจะจัดส่งให้ทาง e-mail ภายในวันถัดไปหลังเสร็จสิ้นการอบรม

*** ห้ามบันทึกเสียง ภาพ วีดีโอ แชร์ หรือนำไปเผยแพร่โดยเด็ดขาด (สงวนลิขสิทธิ์) ***

เงื่อนไขการเข้าอบรมผู้ทําบัญชีสามารถนับชั่วโมง CPD ได้ ผู้สอบบัญชีนับชั่วโมง

ไม่เป็นทางการ

ผู้ทำบัญชี

1.ผู้ทําบัญชีสามารถใช้อัตราชั่วโมงการอบรมตามจริงจํานวน 1.5 ชม.

แทนการนับชั่วโมง CPD ได้จํานวน 1 ชม.

2.ผู้เข้าสัมมนาต้องแนบรูปถ่ายหน้าตรงคู่กับบัตรประชาชน ใน Google forms

3.ผู้เข้าสัมมนาต้องเปิดกล้องตลอดระยะเวลาการอบรม และไม่ควรกดออกจากโปรแกรม

4.เจ้าหน้าที่จะ Capture หน้าจอผู้เข้าสัมมนาทุกคน

* หลักสูตร 3 ชั่วโมง Capture หน้าจอ 2 ครั้ง ก่อนอบรมและสิ้นสุดการอบรม

* หลักสูตร 6 ชั่วโมง Capture หน้าจอ 4 ครั้ง

ช่วงเช้า ก่อนการอบรม และจบการอบรมช่วงเช้า

ช่วงบ่าย ก่อนการอบรม และสิ้นสุดการอบรม

ผู้สอบบัญชีรับอนุญาต

1.ผู้สอบบัญชีสามารถนับชั่วโมงแบบไม่เป็นทางการได้ ตามจำนวนชั่วโมงที่เข้าอบรมจริง

2.ผู้เข้าสัมมนาต้องเปิดกล้องตลอดระยะเวลาการอบรม และไม่ควรกดออกจากโปรแกรม

3.เจ้าหน้าที่จะ Capture หน้าจอผู้เข้าสัมมนาทุกคน

* หลักสูตร 3 ชั่วโมง Capture หน้าจอ 2 ครั้ง ก่อนอบรมและสิ้นสุดการอบรม

* หลักสูตร 6 ชั่วโมง Capture หน้าจอ 4 ครั้ง

ช่วงเช้า ก่อนการอบรม และจบการอบรมช่วงเช้า

ช่วงบ่าย ก่อนการอบรม และสิ้นสุดการอบรม

|

|

: InternetExplorer เวอร์ชั่น 10 ขึ้นไป

: InternetExplorer เวอร์ชั่น 10 ขึ้นไป

: Firefox เวอร์ชั่น 53 ขึ้นไป

: Firefox เวอร์ชั่น 53 ขึ้นไป

: Chrome เวอร์ชั่น 58 ขึ้นไป

: Chrome เวอร์ชั่น 58 ขึ้นไป

")

")