การยื่นแบบภ.ง.ด.51

โดย

|

|

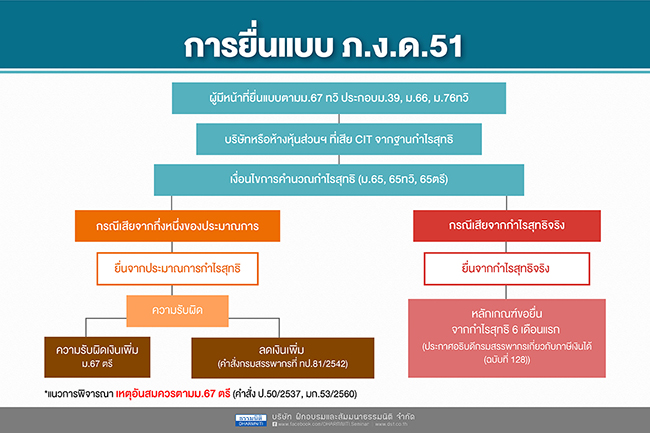

ตัวอย่างแนวทางการพิจารณาเหตุอันสมควร ตามมาตรา 67 ตรี

• การจัดทำประมาณการกำไรสุทธิและยื่นแบบแสดงรายการเสียภาษีครึ่งปีไว้ไม่น้อยกว่ากึ่งหนึ่งของ

ภาษีเงินได้นิติบุคคลที่ได้

• ยื่นแบบแสดงรายการเสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาบัญชีที่แล้ว ยื่นแบบแสดงรายการเสียภาษี

ครึ่งปีไว้น้อยกว่ากึ่งหนึ่งของภาษีเงินได้นิติบุคคลที่ได้ยื่นแบบแสดงรายการเสียภาษีเงินได้นิติบุคคลในรอบ

ระยะเวลาบัญชีที่แล้ว เนื่องจากได้รับยกเว้นหรือลดอัตราภาษี

• บริษัทฯ เริ่มมีรายได้จากการประกอบกิจการในรอบบัญชี 6 เดือนหลังของรอบบัญชีที่เริ่มมีรายได้จากการ

ประกอบกิจการ ยื่นแบบเพิ่มเติม ส่งผลให้ประมาณการกำไรสุทธิขาดไปเกินร้อยละ 25 ของกำไรสุทธิ

ขายทรัพย์สินใน 6 เดือนหลังของรอบบัญชี และมีกำไรจากการขายทรัพย์สิน

• อัตราดอกเบี้ยเงินกู้ต่ำลง ทำให้ค่าใช้จ่ายดอกเบี้ยต่ำลง

• การส่งออกสินค้าไม่แน่นอนทั้งปริมาณและราคา หรือมีการยกเลิกการควบคุมราคา หรือปริมาณสินค้าส่งออก

หรือปริมาณและราคามีการเปลี่ยนแปลงเกิดขึ้นได้ตลอดเวลา ทำให้บริษัทหรือห้างหุ้นส่วนนิติบุคคล

ไม่สามารถคาดการณ์ได้

• อัตราแลกเปลี่ยนเงินตราต่างประเทศเปลี่ยนแปลงอย่างผิดปกติ

เลขที่หนังสือ : กค 0702/5319

วันที่ : 3 มิถุนายน 2558

เรื่อง : ภาษีเงินได้นิติบุคคล กรณีเหตุอันสมควรตามคำสั่งกรมสรรพากรที่ ป. 50/2537ฯ

ข้อกฎหมาย : มาตรา 67 ตรี แห่งประมวลรัษฎากร

ข้อหารือ : บริษัท ก. จำกัด ได้หารือเกี่ยวกับภาษีเงินได้นิติบุคคล กรณีเหตุอันสมควรตามคำสั่งกรมสรรพากร

ที่ ป. 50/2537 เรื่อง แนวทางการพิจารณา "เหตุอันสมควร" กรณีแสดงประมาณการกำไรสุทธิขาดไป

ตามมาตรา 67 ตรี แห่งประมวลรัษฎากร ลงวันที่ 31 สิงหาคม พ.ศ. 2537 ว่า ในการพิจารณา "เหตุอันสมควร"

ตามคำสั่งกรมสรรพากรที่ ป.50/2537ฯลงวันที่ 31 สิงหาคม พ.ศ. 2537 ข้อ 1. ซึ่งบัญญัติไว้ว่า "กรณีบริษัท

หรือห้างหุ้นส่วนนิติบุคคลได้จัดทำประมาณการกำไรสุทธิและยื่นแบบแสดงรายการเสียภาษีครึ่งปีไว้ไม่น้อยกว่า

กึ่งหนึ่งของภาษีเงินได้นิติบุคคลที่ได้ยื่นแบบแสดงรายการเสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาบัญชีที่แล้ว

ให้ถือว่าเป็นกรณีมีเหตุอันสมควร" กรณีดังกล่าวกรมสรรพากรพิจารณาเปรียบเทียบระหว่าง "ภาษีที่คำนวณได้"

(รายการที่ 1 ข้อ 4 ของแบบ ภ.ง.ด. 51) กับ "ภาษีที่คำนวณได้" (รายการที่ 2 ข้อ 2 ของแบบ ภ.ง.ด. 50)

มิใช่จาก "ภาษีที่ชำระเพิ่มเติม" (รายการที่ 1 ข้อ 6 ของแบบ ภ.ง.ด. 51) กับ "ภาษีที่ชำระเพิ่มเติม" (รายการที่ 2

ข้อ 4 ของแบบ ภ.ง.ด. 50) ถูกต้องหรือไม่

แนววินิจฉัย : กรณีบริษัทฯ ยื่นรายการและชำระภาษีครึ่งปี โดยแสดงประมาณการกำไรสุทธิขาดไปเกินร้อยละ

25 ของกำไรสุทธิซึ่งได้จากกิจการหรือเนื่องจากกิจการที่กระทำในรอบระยะเวลาบัญชีนั้น โดยไม่มีเหตุอันสมควร

บริษัทฯ ต้องเสียเงินเพิ่มอีกร้อยละ 20 ของจำนวนเงินภาษีที่ต้องชำระตามมาตรา 67 ทวิ (1) แห่งประมวลรัษฎากร

หรือของกึ่งหนึ่งของจำนวนเงินภาษีที่ต้องเสียในรอบระยะเวลาบัญชีนั้น หรือของภาษีที่ชำระขาด แล้วแต่กรณี

ทั้งนี้ ตามมาตรา 67 ตรี แห่งประมวลรัษฎากร แต่หากบริษัทฯ ได้จัดทำประมาณการกำไรสุทธิและยื่นแบบแสดง

รายการเสียภาษีครึ่งปีไว้ไม่น้อยกว่ากึ่งหนึ่งของภาษีเงินได้นิติบุคคลที่ได้ยื่นแบบแสดงรายการเสียภาษีเงินได้

นิติบุคคลในรอบระยะเวลาบัญชีที่แล้วโดยไม่ต้องคำนึงถึงภาษีที่ถูกหักไว้ ณ ที่จ่าย กรณีถือว่ามีเหตุอันสมควร

ตามคำสั่งกรมสรรพากรที่ ป.50/2537ฯ ลงวันที่ 31 สิงหาคม พ.ศ. 2537

|

เกร็ดความรู้กับธรรมนิติ : การยื่นแบบภ.ง.ด.51

|

|

")

")