|

- ประมาณการคลาดเคลื่อน "ในสภาวะไม่ปกติ" จะถือเป็น "เหตุอันสมควร" ที่สามารถชี้แจง

ได้หรือไม่

- รวม Case studies จริง จากการตรวจพบของเจ้าหน้าที่ประเมิ พร้อมแนวทางการชี้แจง

- ถูกต้อง!! มั่นใจ!! ไม่ถูกสรรพากรประเมิน!! ชี้จุดที่ต้องระวังในการกรอกแบบ ภ.ง.ด.51

วิทยากรโดย อาจารย์ชุมพร เสนไสย

หัวข้อสัมมนา

- หลักเกณฑ์ และวิธีการประมาณการรายได้-ค่าใช้จ่ายเพื่อประมาณการกำไรสุทธิปี 2564

- รายได้ รายจ่ายที่มีความผันแปรที่นักบัญชีต้องระวัง

- ผลกระทบจากวิกฤตเศรษฐกิจ (COVID-19)

- จัดแคมเปญพิเศษ ลด แลก แจก แถม

- ขายทรัพย์สินของกิจการ

- มีการลดหนี้ หรือยกหนี้ให้

- ยอดขายต่ำ-สูงกว่าที่คาดหมายกว่าที่ประมาณการไว้

- หนี้สงสัยจะสูญ หรือหนี้สูญ

- การลดการผลิต

- การเลิกจ้างพนักงาน

- เทคนิคการประมาณการกลางปี ไม่ให้คลาดเคลื่อน เกิน25% ของกำไรสุทธิทั้งปี

- แนวทางพิจารณา “เหตุอันสมควร” ที่ต้องรู้เมื่อมีการประมาณการคลาดเคลื่อน พร้อมการเขียนชี้แจงถ้าถูกสรรพากรตรวจสอบ

- กรณียื่นล่าช้า/ ยื่นภาษีขาดเกินกว่า 25% จะขอลด-งดเบี้ยปรับ เงินเพิ่มอย่างไร

- Case Studies จริงที่ทำให้การประมาณการ ภ.ง.ด. 51 ขาดไปเกินกว่าร้อยละ 25 พร้อมแนวทางแก้ไข

- กรอกแบบ ภ.ง.ด.51 อย่างไร? ไม่ถูกสรรพากรประเมิน พร้อมจุดที่ต้องระวัง

- การประมาณการกำไรสุทธิโดยเสียภาษีกึ่งหนึ่งของรอบระยะเวลาบัญชีในปีที่ผ่านมาเหมาะสมหรือไม่ อย่างไร

- คุณธรรม จริยธรรม และจรรยาบรรณของผู้ประกอบวิชาชีพบัญชี

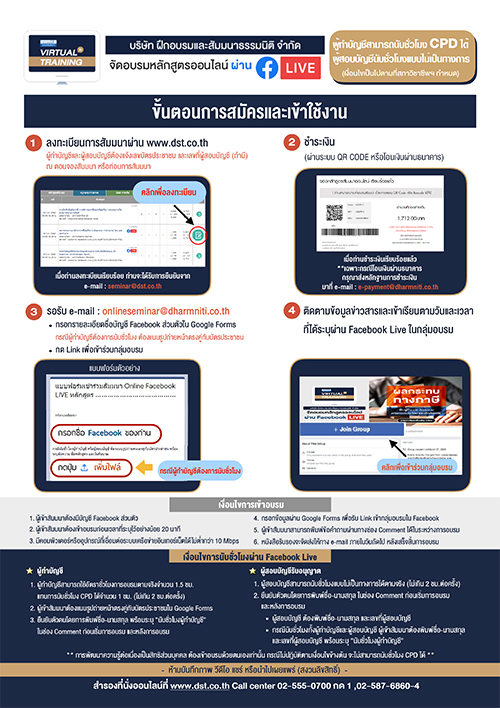

เงื่อนไขการเข้าอบรม

1.ผู้เข้าสัมมนาต้องมีบัญชี Facebook ส่วนตัว

2.ผู้เข้าสัมมนาต้องเข้าอบรมก่อนเวลาที่ระบุไว้อย่างน้อย 20 นาที

3.มีคอมพิวเตอร์หรืออุปกรณ์ที่เชื่อมต่อระบบเครือข่ายอินเทอร์เน็ตได้ไม่ต่ำกว่า 10 Mbps

4.กรอกข้อมูลผ่าน Google Forms เพื่อรับ Link เข้ากลุ่มอบรมใน Facebook

5.ผู้เข้าสัมมนาสามารถพิมพ์ข้อคำถามผ่านทางช่อง Comment ได้ในระหว่างการอบรม

6.หนังสือรับรองจะจัดส่งให้ทาง e-mail ภายในวันถัดไป หลังเสร็จสิ้นการอบรม

*** ห้ามบันทึกเสียง ภาพ วีดีโอ แชร์ หรือนำไปเผยแพร่โดยเด็ดขาด (สงวนลิขสิทธิ์) ***

เงื่อนไขการนับชั่วโมงผ่าน Facebook Live

ผู้ทำบัญชี

1.ผู้ทำบัญชีสามารถใช้อัตราชั่วโมงการอบรมตามจริงจำนวน 1.5 ชม. แทนการนับชั่วโมง CPD ได้

จำนวน 1 ชม. (ไม่เกิน 2 ชม.ต่อครั้ง)

2.ผู้เข้าสัมมนาต้องแนบรูปถ่ายหน้าตรงคู่กับบัตรประชาชนใน Google Forms

3.ยืนยันตัวตนโดยการพิมพ์ชื่อ-นามสกุล พร้อมระบุ “นับชั่วโมงผู้ทำบัญชี” ในช่อง Comment

ก่อนเริ่มการอบรม และหลังการอบรม

ผู้สอบบัญชีรับอนุญาต

1.ผู้สอบบัญชีสามารถนับชั่วโมงแบบไม่เป็นทางการได้ตามจริง (ไม่เกิน 2 ชม.ต่อครั้ง)

2.ยืนยันตัวตนโดยการพิมพ์ชื่อ-นามสกุล ในช่อง Comment ก่อนเริ่มการอบรม และหลังการอบรม

• ผู้สอบบัญชี ต้องพิมพ์ชื่อ-นามสกุล และเลขที่ผู้สอบบัญชี

• กรณีนับชั่วโมงทั้งผู้ทำบัญชีและผู้สอบบัญชี ผู้เข้าสัมมนาต้องพิมพ์ชื่อ-นามสกุล และเลขที่

ผู้สอบบัญชี พร้อมระบุ “นับชั่วโมงผู้ทำบัญชี”

** การพัฒนาความรู้ต่อเนื่องเป็นสิทธิส่วนบุคคล ต้องเข้าอบรมด้วยตนเองเท่านั้น กรณีไม่ปฎิบัติ

ตามเงื่อนไขข้างต้น จะไม่สามารถนับชั่วโมง CPD ได้ **

|

|

: InternetExplorer เวอร์ชั่น 10 ขึ้นไป

: InternetExplorer เวอร์ชั่น 10 ขึ้นไป

: Firefox เวอร์ชั่น 53 ขึ้นไป

: Firefox เวอร์ชั่น 53 ขึ้นไป

: Chrome เวอร์ชั่น 58 ขึ้นไป

: Chrome เวอร์ชั่น 58 ขึ้นไป