|

- วิธีการจัดทำรายงาน Disclosure Form

- วิธีการ Adjustment

- สิ่งที่นักบัญชีต้องศึกษาและเตรียมรับมือจากการตรวจสอบ

วิทยากรโดย อาจารย์สาโรช ทองประคำ

หัวข้อสัมมนา

1. บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กันตามกฎหมายTransfer Pricing

- ความสําคัญของผู้ถือหุ้นทั้งนิติบุคคลและบุคคลธรรมดา

- การถือหุ้นทางอ้อมหมายความว่าอย่างไร

- การถือหุ้นผ่านคนกลาง

- การถือหุ้นแบบแนวตั้งและแบบแนวนอนที่จะถือว่ามีความสัมพันธ์กัน

- การถือหุ้นของบุคคลธรรมดาที่จะถือว่ามีความสัมพันธ์กัน

- การถือหุ้นสามีภริยาอย่างไรจะถือเป็นนิติบุคคลที่มีความสัมพันธ์กัน

2. รูปแบบอื่นที่สรรพากรมองว่าอาจมีความสัมพันธ์กันมีลักษณะอย่างไรบ้าง

- การถูกควบคุม (Controlled Transaction)

- การลงทุน

- การจัดการ/การกําหนดกลยุทธ์

- งบการเงิน

3. การมีข้อกําหนดด้านพาณิชย์หรือด้านการเงินระหว่างบริษัทในเครืออย่างไร ที่จะถือว่า

มีการถ่ายโอนกําไร

- ข้อกําหนดที่แตกต่างจากที่ควรกําหนดหมายความว่าอย่างไร

- ลักษณะที่สรรพากรมองว่าจะมีการถ่ายโอนกําไรซึ่งกันและกัน

- เงื่อนไขการชําระเงินจะมีประเด็นในการตรวจสอบหรือไม่

- ค่าใช้จ่ายที่สรรพากรมองว่าเป็นการถ่ายโอนกําไร

4. ประเด็นที่สรรพากรจะมองว่าเป็นการถ่ายโอนกําไรระหว่างกันมีประเด็นใดบ้าง

- การซื้อขายสินค้า/ให้บริการ

- การจ่ายค่านายหน้า ค่าเช่า บริการทางบัญชีกฎหมาย

- การให้คําปรึกษาทางการเงิน

- การจัดอบรม

- การจ่ายเงินปันผลจะถูกเพ่งเล็งหรือไม่

- การโอนจ่ายค่า Management fee ให้กับบริษัทแม่ที่ต่างประเทศ

- การนําเข้าสินค้าที่ใกล้หมดอายุ

- การโอนทรัพย์สินที่ไม่มีรูปร่าง เช่น การจ่ายค่าลิขสิทธิ์ การจ่ายค่าพัฒนาผลิตภัณฑ์

- การจ่ายค่า R&D

- การกู้ยืมเงินระหว่างกัน

5. วิธีการปรับปรุงรายได้และรายจ่ายของสรรพากร (Adjustment)

* วิธีการปรับรายได้มีหลักเกณฑ์อย่างไร

- Primary Adjustment เป็นวิธีการปรับอย่างไร

- วิธีการปรับแบบ Corresponding Adjustment

- วิธีการปรับแบบ Secondary Adjustment

- สรรพากรปรับรายจ่ายของบริษัทลูกสูงขึ้นหรือลดลง บริษัทแม่จะปรับรายได้ลดลงหรือเพิ่มขึ้นได้หรือไม่

- กรณีถูกเจ้าหน้าที่สรรพากรปรับรายได้และรายจ่ายแล้วมีภาษีที่ต้องขอคืน หากไม่ขอคืนจะมีผลอย่างไร หรือไม่

- กรณีบริษัทแม่ต่างประเทศถูกปรับรายจ่ายลดลงและทําให้มีเงินค้างในบัญชีจะถือว่าเป็นเงินปันผล

หรือไม่(Deemed Dividend)

- กรณียื่นแบบไปเมื่อหลายปีแล้วสรรพากรตรวจพบว่ากําหนดราคาตลาดไม่เป็นไปตามที่กฎหมาย

กําหนดจะมีผลย้อนหลังหรือไม่

6. หากกิจการถูกสรรพากรปรับเรื่องของรายได้และรายจ่ายจะมีผลในการตรวจสอบภาษี

ประเด็นอื่นๆด้วยหรือไม่

- ประเด็น CIT

- ประเด็น VAT มีผลหรือไม่

- ประเด็นหัก ณ ที่จ่าย

7. เหตุอันสมควรที่ไม่ถือเป็น Transfer Pricing ตามกฎหมายยังคงสามารถชี้แจงได้หรือไม่

8. ผู้ประกอบการสามารถใช้วิธีการหาราคาตลาดปฏิบัติตามคําสั่งกรมสรรพากรที่ป.113/2545 ได้หรือไม่

- Comparable Uncontrolled Price Method

- Resale PriceMethod

- Cost Plus Method

- Other Methods ที่เหมาะสม

9. ประเด็นด้านรายได้ที่จะถือว่าต้องจัดทํารายงานตามมาตรา 71 ตรี

- รายได้ต้องยึดตามหลักด้านบัญชีหรือด้านภาษี

- รายได้ที่ยังไม่ได้รับในปีต้องนํามารวมเป็นฐาน 200 ล้านด้วยหรือไม่

- ต้นปีมีประมาณการว่ามีรายได้เกิน 200 ล้านสิ้นปีรายได้ไม่ถึงต้องจัดทํารายงานความสัมพันธ์หรือไม่

10.วิธีการการจัดทํา Local file, Master file, Country by Country Report

- โครงสร้างของนิติบุคคลที่มีความสัมพันธ์กันต้องจัดทําอย่างไร

- การจัดทํารายงานข้อมูลที่ต้องยื่นพร้อมกับการยื่นแบบภ.ง.ด. 50 ประกอบด้วยอะไรบ้าง

- การจัดทํา Transfer Pricing Documentation เพื่อรองรับว่าเป็นราคาตลาดให้สรรพากรยอมรับ

และตรวจสอบได้

- การจัดทํารายงานธุรกรรมระหว่างกันรวมถึงมูลค่ารวมหากยังไม่ทราบมูลค่ารวมแน่นอนต้องทําอย่างไร

11.บริษัทที่ได้รับยกเว้นไม่ต้องทํารายงาน Transfer Pricing Documentation

12. วิธีการจัดทํารายงาน Disclosure Form เพื่อยื่นต่อกรมสรรพากร

- การยื่น Disclosure Form มีวิธีการยื่นอย่างไร

- ในระหว่างปีผู้ถือหุ้นเกิดขายหุ้นไปทําให้ไม่ถึง 50 % ถือว่ายังต้องนําส่งรายงานหรือไม่

- ระหว่างปีธุรกรรมไม่ถึง 200 ล้านบาทแต่ปลายปีกลับมีธุรกรรมที่ทําให้ถึง 200 ล้านบาทแบบคาดไม่ถึงต้องยื่น Disclosure Form หรือไม่

13.การขอคืนภาษีกรณีที่ถูกสรรพากรลดรายจ่ายลง (Tax Refund)

- หลักการขอคืนภาษีจะขอคืนได้ภายในกี่ปี

- จะใช้แบบใดในการขอคืน

- กรณีถูกปรับรายได้หรือรายจ่ายหากมีภาษีที่ต้องขอคืนสรรพากรจะตรวจสอบหรือไม่

- สามารถใช้หลักการขอคืนตามอนุสัญญาภาษีซ้อนได้หรือไม่

14. โทษปรับที่กําหนดในกฎหมายไม่เกิน 200,000 บาทปรับอย่างไร

- ปรับเป็นรายธุรกรรม- รวมกันหลายธุรกรรม

- กรณีทํารายงานไม่เป็นไปตามที่กฎหมายกําหนดหรือทําไม่ครบถ้วนไม่ถูกต้องต้องดูเจตนาด้วยหรือไม่

- มีโทษปรับทางแพ่งหรือไม่

เงื่อนไข

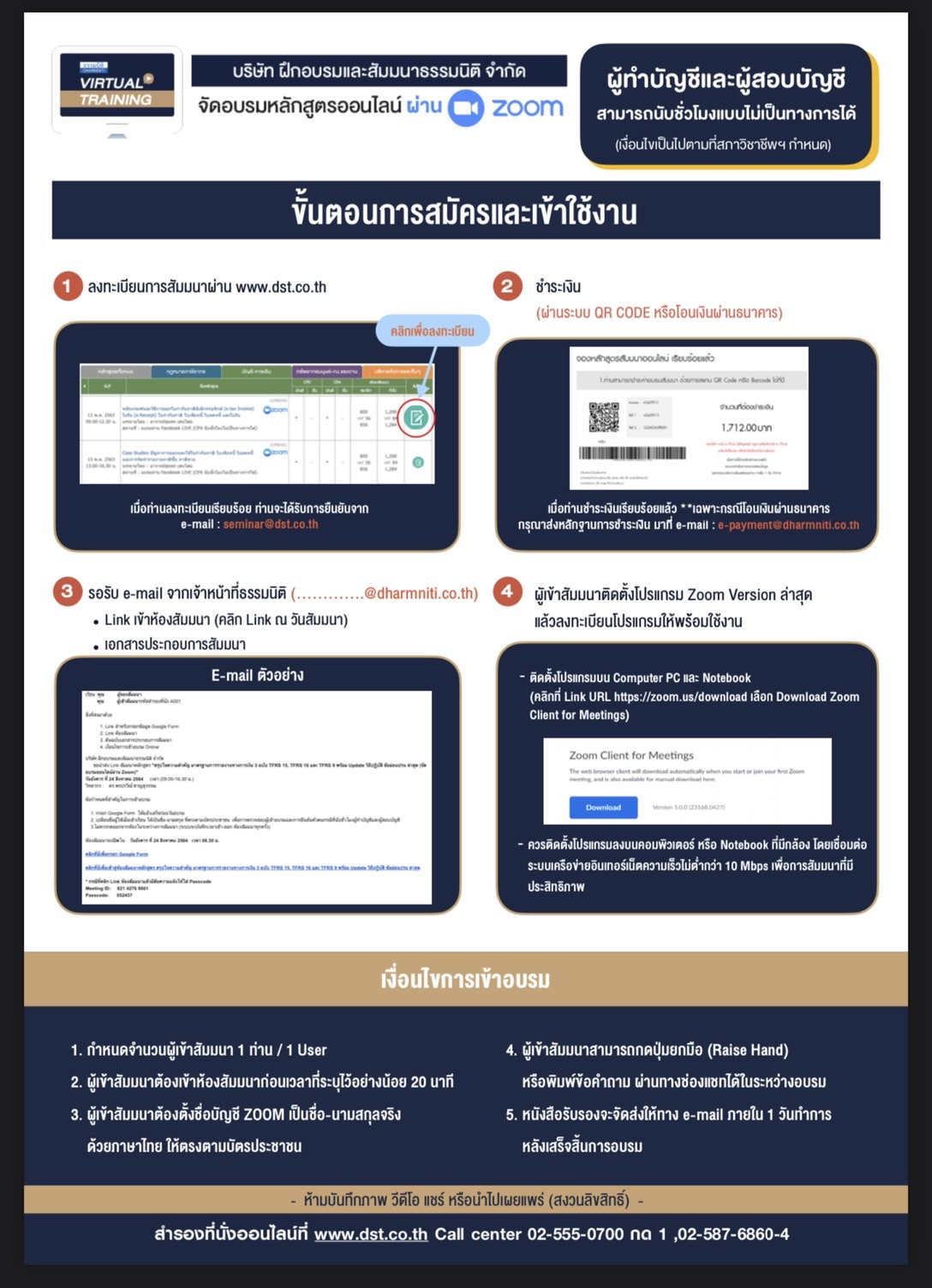

1. กำหนดจำนวนผู้เข้าสัมมนา 1 ท่าน / 1 User

2. ผู้เข้าสัมมนาต้องกรอกข้อมูล ผ่าน Google Forms

3. ผู้เข้าสัมมนาต้องเข้าห้องสัมมนาก่อนเวลาที่ีระบุไว้อย่างน้อย 20 นาที

4. ผู้เข้าสัมมนาต้องตั้งชื่อบัญชี ZOOM เป็นชื่อ-นามสกุลจริงด้วยภาษาไทย ให้ตรงตามบัตรประชาชน

5. ผู้เข้าสัมมนาสามารถกดปุ่มยกมือ (Raise Hand)หรือพิมพ์ข้อคำถาม ผ่านทางช่องแชทได้ใน

ระหว่างอบรม

6. หนังสือรับรองจะจัดส่งให้ทาง e-mail ภายในวันถัดไปหลังเสร็จสิ้นการอบรม

*** ห้ามบันทึกเสียง ภาพ วีดีโอ แชร์ หรือนำไปเผยแพร่โดยเด็ดขาด (สงวนลิขสิทธิ์) ***

เงื่อนไขการเข้าอบรมผู้ทําบัญชีสามารถนับชั่วโมง CPD ได้ ผู้สอบบัญชีนับชั่วโมง

ไม่เป็นทางการ

ผู้ทำบัญชี

1.ผู้ทําบัญชีสามารถใช้อัตราชั่วโมงการอบรมตามจริงจํานวน 1.5 ชม.

แทนการนับชั่วโมง CPD ได้จํานวน 1 ชม.

2.ผู้เข้าสัมมนาต้องแนบรูปถ่ายหน้าตรงคู่กับบัตรประชาชน ใน Google forms

3.ผู้เข้าสัมมนาต้องเปิดกล้องตลอดระยะเวลาการอบรม และไม่ควรกดออกจากโปรแกรม

4.เจ้าหน้าที่จะ Capture หน้าจอผู้เข้าสัมมนาทุกคน

* หลักสูตร 3 ชั่วโมง Capture หน้าจอ 2 ครั้ง ก่อนอบรมและสิ้นสุดการอบรม

* หลักสูตร 6 ชั่วโมง Capture หน้าจอ 4 ครั้ง

ช่วงเช้า ก่อนการอบรม และจบการอบรมช่วงเช้า

ช่วงบ่าย ก่อนการอบรม และสิ้นสุดการอบรม

ผู้สอบบัญชีรับอนุญาต

1.ผู้สอบบัญชีสามารถนับชั่วโมงแบบไม่เป็นทางการได้ ตามจำนวนชั่วโมงที่เข้าอบรมจริง

2.ผู้เข้าสัมมนาต้องเปิดกล้องตลอดระยะเวลาการอบรม และไม่ควรกดออกจากโปรแกรม

3.เจ้าหน้าที่จะ Capture หน้าจอผู้เข้าสัมมนาทุกคน

* หลักสูตร 3 ชั่วโมง Capture หน้าจอ 2 ครั้ง ก่อนอบรมและสิ้นสุดการอบรม

* หลักสูตร 6 ชั่วโมง Capture หน้าจอ 4 ครั้ง

ช่วงเช้า ก่อนการอบรม และจบการอบรมช่วงเช้า

ช่วงบ่าย ก่อนการอบรม และสิ้นสุดการอบรม

|

: InternetExplorer เวอร์ชั่น 10 ขึ้นไป

: InternetExplorer เวอร์ชั่น 10 ขึ้นไป

: Firefox เวอร์ชั่น 53 ขึ้นไป

: Firefox เวอร์ชั่น 53 ขึ้นไป

: Chrome เวอร์ชั่น 58 ขึ้นไป

: Chrome เวอร์ชั่น 58 ขึ้นไป