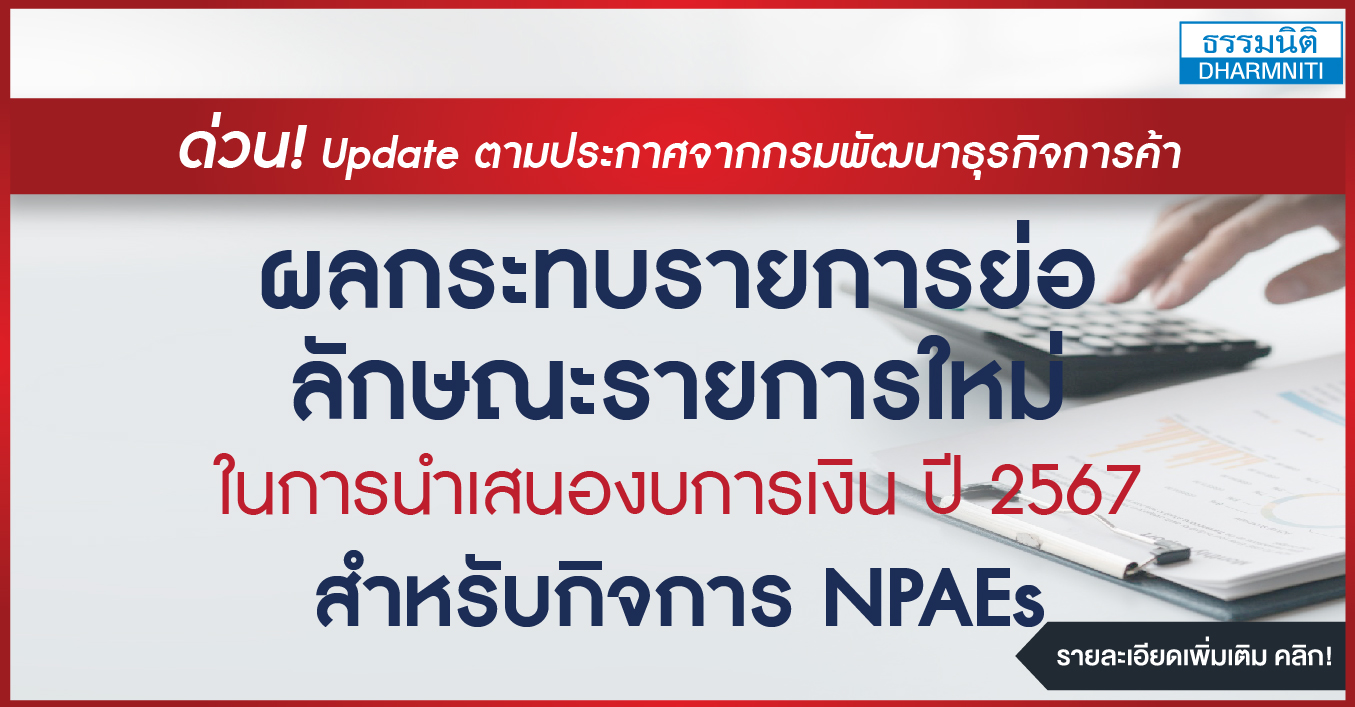

วิทยากรโดย ดร.ธีรเศรษฐ์ เมธจิรนนท์

หัวข้อสัมมนา

1. กฎหมายที่เกี่ยวข้องกับการจัดทำและนำส่งงบการเงิน - มาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนเสียสาธารณะ (ปรับปรุง 2565) - มาตรฐานการบัญชี ฉบับที่ 1 เรื่อง การนำเสนองบการเงิน - ประกาศกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดรายการย่อที่ต้องมีในงบการเงิน 25662. แนวคิดในการกำหนดรูปแบบโครงสร้างงบการเงินและรายการย่อที่ต้องมีในงบการเงิน - แนวคิด และข้อกําหนดต่าง ๆ ในการกำหนดรายการย่อที่ต้องมีในงบการเงิน - ความหมายของรายการย่อที่ต้องมีในงบการเงิน - ตัวอย่างการเปิดเผยข้อมูลของรายการย่อในหมายเหตุประกอบงบการเงิน3. มาตรฐานรายงานทางการเงิน NPAEs ที่ส่งผลกระทบต่อประกาศกรมพัฒนาธุรกิจการค้าเรื่อง กำหนดรายการย่อที่ต้องมีในงบการเงิน - สินค้าคงเหลือ - การตีราคาที่ดิน อาคาร และอุปกรณ์ใหม่ (revaluation) และการวัดมูลค่ายุติธรรมของอสังหาริมทรัพย์เพื่อการลงทุน - ประมาณการหนี้สินและหนี้สินที่อาจจะเกิดขึ้น - สัญญาเช่า - สินทรัพย์ชีวภาพ - เงินลงทุนในบริษัทย่อย4. รูปแบบรายการย่อที่ต้องมีในงบการเงินตามประกาศกรมพัฒนาธุรกิจการค้า 4.1 ความหมายของรายการย่อในงบฐานะการเงิน - สินทรัพย์หมุนเวียน (Current assets) - สินทรัพย์ไม่หมุนเวียน (non-current assets) - หนี้สินหมุนเวียน (Current liabilities) - หนี้สินไม่หมุนเวียน (non-current liabilities) - ส่วนของผู้ถือหุ้น (Shareholders’ equity) 4.2 การเลือกแสดงงบกําไรขาดทุน และงบกำไรขาดทุนแบบเบ็ดเสร็จ - แบบจําแนกค่าใช้จ่ายตามธรรมชาติของค่าใช้จ่าย แสดงแบบงบเดียว - แบบจําแนกค่าใช้จ่ายตามธรรมชาติของค่าใช้จ่าย แสดงแบบสองงบ - แบบจําแนกค่าใช้จ่ายตามหน้าที่ - แบบขั้นเดียว แสดงแบบงบเดียว - แบบจําแนกค่าใช้จ่ายตามหน้าที่ - แบบขั้นเดียว แสดงแบบสองงบ - แบบจําแนกค่าใช้จ่ายตามหน้าที่ - แบบหลายขั้น แสดงแบบงบเดียว - แบบจําแนกค่าใช้จ่ายตามหน้าที่ - แบบหลายขั้น แสดงแบบสองงบ5. ตัวอย่างการเปิดเผยข้อมูลของรายการย่อในหมายเหตุประกอบงบการเงิน เพื่อเป็นแนวทางสำหรับผู้มีหน้าที่จัดทำบัญชีที่จัดทำงบการเงินตาม TFRS for NPAEs - มูลค่าของงานส่วนที่เสร็จแต่ยังไม่ถึงกำหนดชำระเงิน – หมุนเวียน/ไม่หมุนเวียน - สินทรัพย์ภาษีเงินได้ของงวดปัจจุบัน - ลูกหนี้การค้าและลูกหนี้หมุนเวียน/ไม่หมุนเวียน - ผลขาดทุน (กลับรายการ) จากการลดลงของมูลค่าสินทรัพย์ - สินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขาย - ประมาณการหนี้สินหมุนเวียน/ไม่หมุนเวียนสำหรับผลประโยชน์พนักงาน - ส่วนของหนี้สินตามสัญญาเช่าเงินทุนที่ถึงกำหนดชําระภายในหนึ่งปี - หนี้สินตามสัญญาเช่าเงินทุน - ส่วนแบ่งกำไร (ขาดทุน)ของ บริษัทย่อย การร่วมค้า และบริษัทร่วม ที่ใช้วิธีส่วนได้เสีย6. การเปิดเผยข้อมูลอื่น ๆ ในหมายเหตุประกอบงบการเงินตามเกณฑ์ขั้นต่ำ และมาตรฐานรายงานทางการเงินกำหนด7. คุณธรรม จริยธรรม และจรรยาบรรณของผู้ประกอบวิชาชีพบัญชี

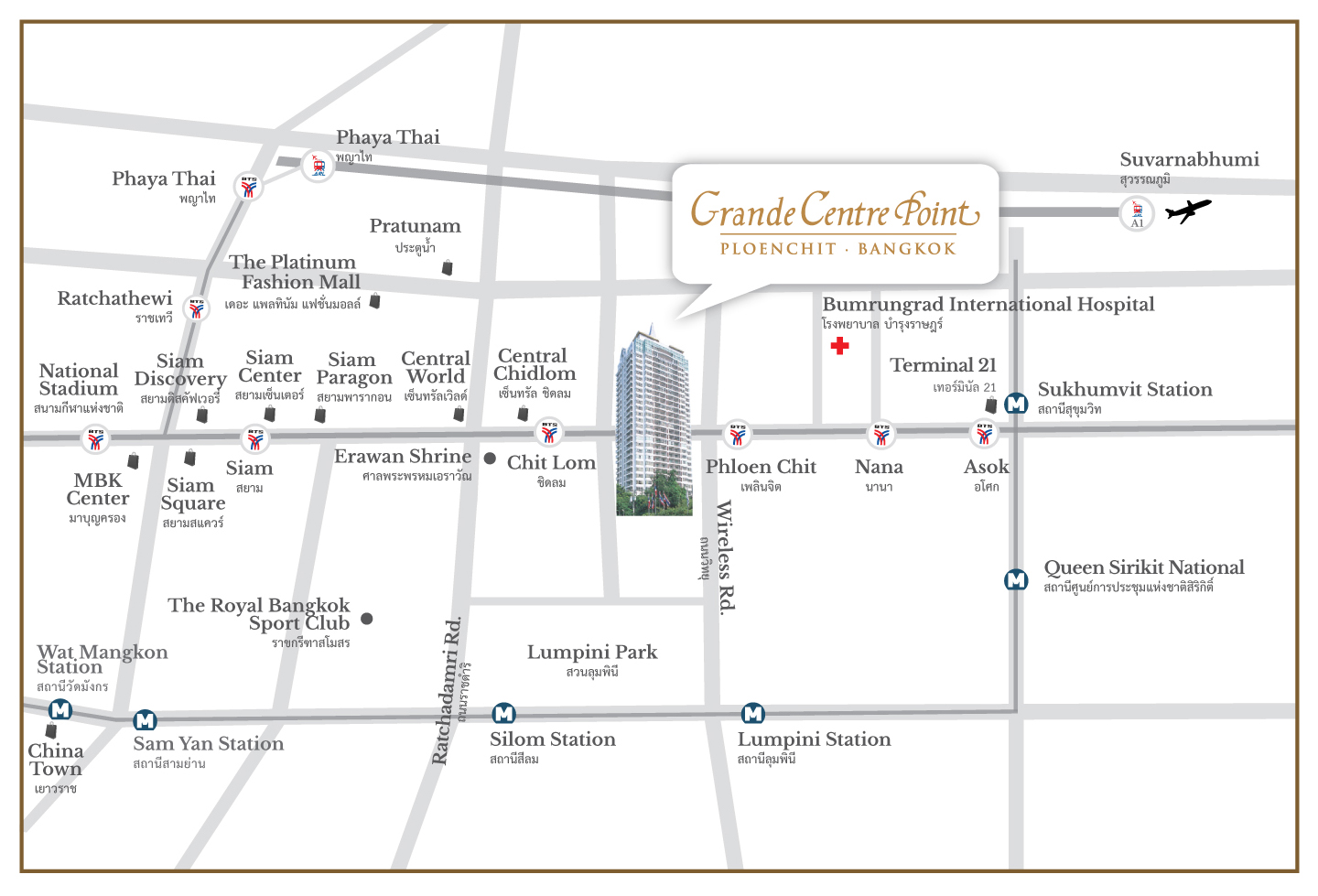

รถไฟฟ้า BTS สถานีเพลินจิต ทางออกที่ 5

: InternetExplorer เวอร์ชั่น 10 ขึ้นไป

: InternetExplorer เวอร์ชั่น 10 ขึ้นไป

: Firefox เวอร์ชั่น 53 ขึ้นไป

: Firefox เวอร์ชั่น 53 ขึ้นไป

: Chrome เวอร์ชั่น 58 ขึ้นไป

: Chrome เวอร์ชั่น 58 ขึ้นไป