| |

ผู้มีหน้าที่ยื่นแบบรายงาน Disclosure Form

|

Disclosure Form หรือรายงานประจำปีสำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กัน ตามมาตรา 71 ทวิ แห่งประมวลรัษฎากร คือ แบบรายงานที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กัน ต้องจัดทำตามแบบที่กำหนด โดยยื่นภายใน 150 วัน นับตั้งแต่วันสุดท้ายของรอบระยะเวลาบัญชี

แล้วใครมีหน้าที่ยื่น Disclosure Form หาคำตอบได้จาก Q&A นี้

Q1 : บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์ด้านการควบคุม แต่ไม่มีความสัมพันธ์ด้านการถือหุ้นตามความในมาตรา 71 ทวิ วรรคสอง (1) และ (2) ของประมวลรัษฎากร เข้าลักษณะเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กันหรือไม่

A : ไม่ เนื่องจากหลักการควบคุมตามมาตรา 71 ทวิ วรรคสอง (3) แห่งประมวลรัษฎากรนั้น ยังไม่มีการออกกฎกระทรวงเพื่อกำหนดลักษณะความสัมพันธ์ด้านการควบคุม การจัดการ หรือด้านทุนแต่อย่างใด

Q2 : บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์ด้านการควบคุม ไม่อยู่ภายใต้บังคับของบทบัญญัติตามมาตรา 35 ตรี มาตรา 71 ทวิ และมาตรา 71 ตรี แห่งประมวลรัษฎากร ใช่หรือไม่

A : ใช่ อย่างไรก็ดี บริษัทหรือห้างหุ้นส่วนนิติบุคคลดังกล่าวยังคงอยู่ภายใต้บทบัญญัติทั่วไป ตามประมวลรัษฎากร เช่น มาตรา 65 มาตรา 65 ทวิ และมาตรา 65 ตรี แห่งประมวลรัษฎากร เป็นต้น

Q3 : กิจการร่วมค้า (Joint Venture) จะต้องยื่นแบบรายงานฯ หรือไม่

A : ในกรณีของกิจการร่วมค้า หากมีลักษณะครบถ้วนทั้งหมดดังต่อไปนี้ ย่อมมีหน้าที่ต้องยื่นแบบรายงานฯ

(1) เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลตามมาตรา 39 แห่งประมวลรัษฎากร

(2) เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กันตามมาตรา 71 ทวิ วรรคสอง แห่งประมวลรัษฎากร และ

(3) มีรายได้ตามงบการเงินมากกว่า 200 ล้านบาท

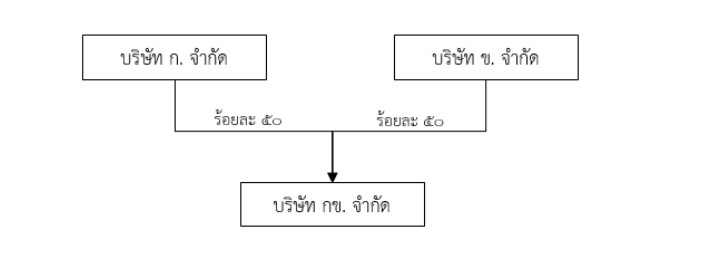

Q4 : กรณีที่บริษัท ก. จำกัด กับบริษัท ข. จำกัด ได้ร่วมกันลงทุนในบริษัทร่วม กล่าวคือ บริษัท กข. จำกัด โดยบริษัท ก. จำกัด และบริษัท ข. จำกัด นั้น ต่างได้ถือหุ้นในบริษัท กข. จำกัด ร้อยละ 50 เช่นนี้บริษัทหรือห้างหุ้นส่วนนิติบุคคลใดบ้างที่เข้าลักษณะเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กัน

A : บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เข้าลักษณะเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กัน สรุปได้ดังนี้

(1) บริษัท ก. จำกัด เข้าลักษณะเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กัน เนื่องจากบริษัท ก. จำกัด มีลักษณะความสัมพันธ์ตามมาตรา 71 ทวิ วรรคสอง (1) แห่งประมวลรัษฎากร กล่าวคือ บริษัท ก. จำกัด ถือหุ้นในบริษัท กข. จำกัด ร้อยละ 50

(2) บริษัท ข. จำกัด เข้าลักษณะเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กัน เนื่องจากบริษัท ข. จำกัด มีลักษณะความสัมพันธ์ตามมาตรา 71 ทวิ วรรคสอง (1) แห่งประมวลรัษฎากร กล่าวคือ บริษัท ข. จำกัด ถือหุ้นในบริษัท กข. จำกัด ร้อยละ 50

(3) บริษัท กข. จำกัด เข้าลักษณะเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กัน เนื่องจากบริษัท กข. จำกัด มีลักษณะความสัมพันธ์ตามมาตรา 71 ทวิ วรรคสอง (1) แห่งประมวลรัษฎากร กล่าวคือ บริษัท กข. จำกัด มีบริษัท ก. จำกัด ถือหุ้นร้อยละ 50 และบริษัท ข. จำกัด ถือหุ้นร้อยละ 50

ข้อสังเกต

บริษัท ก. จำกัด และบริษัท ข. จำกัด ไม่มีลักษณะความสัมพันธ์กันตามมาตรา 71 ทวิ วรรคสอง แห่งประมวลรัษฎากร เนื่องจากบริษัท ก. จำกัด และบริษัท ข. จำกัด ไม่มีความสัมพันธ์ด้านการถือหุ้น ไม่ว่าทางตรงหรือทางอ้อม และบริษัท ก. จำกัด และบริษัท ข. จำกัด ไม่มีความสัมพันธ์ผ่านการมีผู้ถือหุ้นเดียวกันแต่อย่างใด

Q5 : การพิจารณารายได้ว่ามากกว่า 200 ล้านบาทหรือไม่นั้น ให้พิจารณาจากงบกำไรขาดทุน (Profit and Loss Statement) หรือให้รวมถึงรายการกำไรขาดทุนเบ็ดเสร็จอื่น (Other Comprehensive Income Items) ด้วย

A : การพิจารณารายได้ว่ามากกว่า 200 ล้านบาท ให้พิจารณาเฉพาะรายได้ตามงบกำไรขาดทุน

Q6 : การพิจารณารายได้ว่ามากกว่า 200 ล้านบาทหรือไม่นั้น ให้พิจารณาเป็นรอบระยะเวลาบัญชี ใช่หรือไม่

A : การพิจารณารายได้ว่ามากกว่า 200 ล้านบาท ให้พิจารณาเป็นรอบระยะเวลาบัญชี

Q7 : บริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งตั้งขึ้นตามกฎหมายของต่างประเทศ ได้ประกอบกิจการในประเทศไทยผ่านสถานประกอบการถาวร ซึ่งสถานประกอบการถาวรนั้นไม่ได้จดทะเบียนเป็นสำนักงานสาขา และไม่มีหน้าที่ในการจัดทำงบการเงินที่ต้องมีการรับรองโดยผู้สอบบัญชีรับอนุญาต แต่มีหน้าที่ยื่นแบบแสดงรายการภาษีเงินได้บริษัทหรือห้างหุ้นส่วนนิติบุคคล โดยบริษัทหรือห้างหุ้นส่วนดังกล่าวเข้าลักษณะเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กันตามมาตรา 71 ทวิ วรรคสอง แห่งประมวลรัษฎากร กับบริษัทหรือห้างหุ้นส่วนนิติบุคคลอื่นซึ่งตั้งขึ้นตามกฎหมายของต่างประเทศ แต่ไม่ได้มีความสัมพันธ์ใด ๆ กับบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย เช่นนี้ บริษัทหรือห้างหุ้นส่วนนิติบุคคลต่างประเทศนี้จะมีหน้าที่ต้องยื่นแบบรายงานฯ หรือไม่

A : ในกรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลต่างประเทศดังกล่าว หากมีรายได้ตามงบการเงินมากกว่า 200 ล้านบาท บริษัทหรือห้างหุ้นส่วนนิติบุคคลต่างประเทศโดยสถานประกอบการถาวรย่อมมีหน้าที่ต้องยื่นแบบรายงานฯ

Q8 : A Co. จัดตั้งขึ้นตามกฎหมายของต่างประเทศและประกอบกิจการในประเทศไทยผ่านสถานประกอบการถาวรในประเทศไทยตามอนุสัญญาภาษีซ้อนฯ โดย A Co. ได้ถือหุ้นร้อยละ 75 ในอีกบริษัทหรือห้างหุ้นส่วนนิติบุคคลหนึ่ง กล่าวคือ บริษัท ก. จำกัด ซึ่งตั้งขึ้นตามกฎหมายไทย เช่นนี้ A Co. มีหน้าที่ต้องยื่นแบบรายงานฯ หรือไม่

A : ตามข้อเท็จจริง A Co. เข้าลักษณะเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่จัดตั้งขึ้นตามกฎหมายของต่างประเทศและกระทำกิจการในประเทศไทย และเข้าลักษณะเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กันตามมาตรา 71 ทวิ วรรคสอง (1) แห่งประมวลรัษฎากร ดังนั้นหาก A Co. มีรายได้ตามงบการเงินมากกว่า 200 ล้านบาท บริษัทหรือห้างหุ้นส่วนนิติบุคคลดังกล่าวโดยสถานประกอบการถาวรย่อมมีหน้าที่ต้องยื่นแบบรายงานฯ

Q9 : บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่จัดตั้งขึ้นตามกฎหมายของต่างประเทศ เข้าลักษณะเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กันตามมาตรา 71 ทวิ วรรคสอง แห่งประมวลรัษฎากร ได้ประกอบกิจการในประเทศไทยอันก่อให้เกิดเงินได้ที่เข้าลักษณะเป็นเงินได้ประเภท “กำไรธุรกิจ” (Business Profit) ตามอนุสัญญาภาษีซ้อนฯ (ไม่มีเงินได้อื่น) แต่ไม่มีสถานประกอบการถาวรในประเทศไทยตามอนุสัญญาภาษีซ้อนฯ เช่นนี้บริษัทหรือห้างหุ้นส่วนนิติบุคคลดังกล่าวมีหน้าที่ต้องยื่นแบบรายงานฯ หรือไม่

A : ไม่มีหน้าที่ยื่นแบบรายงานฯ เนื่องจากไม่มีหน้าที่ต้องเสียภาษีเงินได้ในประเทศไทย

|

บางส่วนจากบทความ : บทความ “Q&A กรอก Disclosure Form”

Section: TaxTalk / Column: Tax Tips

อ่านบทความฉบับสมบูรณ์ได้ที่...วารสารเอกสารภาษีอากร ปีที่ 42 ฉบับที่ 499 เดือนเมษายน 2566

หรือสมัครสมาชิก “วารสารเอกสารภาษีอากร” เพื่อรับสิทธิอ่านและสืบค้นบทความ ผ่านระบบ e- Magazine Index

|

|

")

")